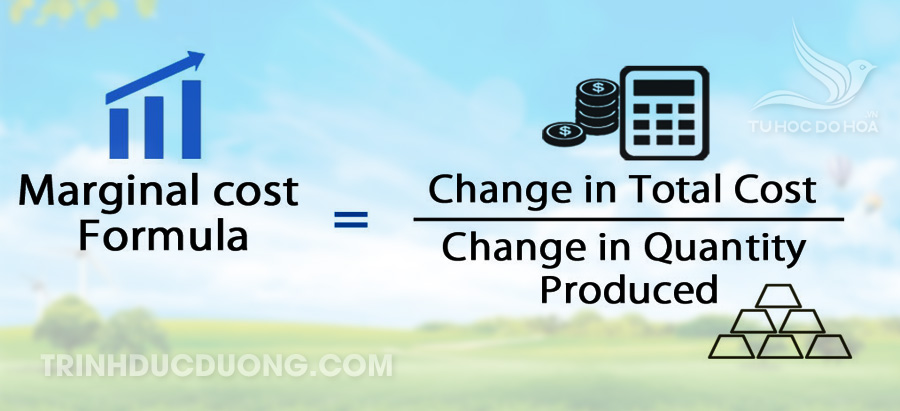

Chi phí cận biên (marginal cost) và cách tính chi phí cận biên

Có thể bạn quan tâm

chi phí cận biên là gì? chúng có ý nghĩa gì đối với kinh doanh? Đây là câu hỏi mà rất nhiều sinh viên kinh doanh và chủ doanh nghiệp tự hỏi. trong kinh tế học vi mô, đây là một khái niệm cơ bản. do đó, trong bài viết này, trinhducduong.com sẽ cùng bạn tìm hiểu chi tiết khái niệm chi phí cận biên trong kinh doanh.

khái niệm cơ bản về chi phí cận biên

chi phí biên chi phí biên (mc) là một khái niệm đề cập đến mức chi phí (ac) của một công ty sản xuất nhiều hàng hóa hơn (ak). thì chi phí cận biên (mc) = mức chi phí (ac) / sản xuất bổ sung (ak). Chi phí biên thể hiện số lượng chi phí phải trả để đổi lấy một đơn vị sản xuất của công ty. chúng ta có thể thấy rằng vì chi phí cận biên thay đổi theo mối quan hệ của mức chi phí và sản xuất, nên nó không phải là một giá trị tuyệt đối.

Xem Thêm : Lý thuyết. Dòng điện không đổi. Nguồn điện

Đối với một doanh nghiệp bình thường, chi phí cận biên được thể hiện trên đồ thị hình parabol ngược. Ban đầu, giá trị chi phí cận biên có xu hướng giảm cho đến khi đến một giai đoạn nào đó, quá trình đảo ngược và nó bắt đầu tăng lên. nguyên nhân ở đây được giải thích là khi bắt đầu kinh doanh chi phí (cố định + biến đổi) trên mỗi sản phẩm có xu hướng giảm. về giữa chu kỳ, chi phí biến đổi tiếp tục tăng, cho đến khi chúng vượt quá tốc độ suy giảm của chi phí cố định. lúc này, đồ thị có xu hướng đảo ngược. điểm nghịch đảo của biểu đồ là điểm tại đó mức tăng của chi phí biến đổi bằng với mức giảm của chi phí cố định.

ví dụ trường hợp và giải thích ý nghĩa của chi phí cận biên.

khi đọc khái niệm chi phí cận biên chúng ta sẽ có nhiều thắc mắc và rất bối rối. Để cung cấp cho bạn một ý tưởng rõ ràng về chi phí cận biên, chúng tôi sẽ lấy một số ví dụ và giải thích chúng. Tôi hy vọng điều này sẽ giúp bạn dễ dàng hình dung khái niệm.

ví dụ về chi phí cận biên.

-

-

- để sản xuất 100 chiếc đồng hồ, chi phí cho mỗi chiếc đồng hồ là 100000 đồng hồ. Con số này tương đương với 10 triệu đồng để có một lô 100 chiếc đồng hồ.

- nếu công ty tiến hành sản xuất 01 đồ đồng thì họ phải bỏ tiền ra. nó là 95.000 vnd.

- khi công ty tiếp tục sản xuất thêm 10 chiếc đồng hồ , chi phí là 900.000 vnd (90.000 vnd / cái).

công ty tiếp tục sản xuất thêm 100 chiếc đồng hồ với giá thành là 10.500.000 đồng (105.000 đồng / cái).

vì vậy giá của chiếc đồng hồ thứ 101 được gọi là giá biên ban đầu. và khi công ty sản xuất chiếc đồng hồ thứ 110, chi phí biên thấp nhất là 90.000 ₫. Sau đó công ty tiếp tục tăng sản lượng lên 200 chiếc thì giá thành trên 100 chiếc sẽ tăng lên 105.000đ. điều này được giải thích chi tiết bên dưới.

Xem Thêm : Kiến thức về dòng điện trong kim loại ( ví dụ có lời giải chi tiết)

nếu bạn cần đi du lịch và thuê máy ảnh, hãy xem dịch vụ cho thuê gopro của chúng tôi.

Biểu đồ biến đổi của chi phí cận biên (marginal cost) Các giai đoạn của đồ chị chi phí cận biên

-

-

- Giai đoạn 1: Để sản xuất sớm hơn 100 chiếc đồng hồ, công ty cần bỏ ra 2 loại chi phí: chi phí cố định và chi phí biến đổi. chi phí này được tính trên 100 chiếc đầu tiên.

- giai đoạn 2: khi phát sinh nhu cầu sản xuất một chiếc đồng hồ tiếp theo, công ty hiện có thể tận dụng chi phí cố định ban đầu và đồng thời chúng ta phải cộng các chi phí biến đổi để sản xuất. nhưng do sản xuất thấp nên chi phí của chiếc đầu tiên tương đối cao (95000 ₫)

- giai đoạn 3: khi yêu cầu sản xuất tăng từ một lên 10 chiếc xe này sẽ sử dụng các nguồn sẵn có. điều này làm giảm chi phí cố định ban đầu phát sinh, đồng thời làm tăng chi phí biến đổi. nhưng nhìn chung, tỷ trọng chi phí cố định giảm nhanh hơn tỷ trọng chi phí biến đổi tăng lên. do đó, chi phí cận biên của 10 sản phẩm hàng đầu này liên tục giảm.

- Giai đoạn 4: Tại một số điểm, việc sử dụng tài nguyên và chi phí cố định của mạng bị chậm lại. trong khi đó, chi phí biến đổi không ngừng gia tăng. Tại một thời điểm nào đó, chi phí cố định bằng với chi phí biến đổi. lúc này điểm đảo chiều của đồ thị bắt đầu xuất hiện. đây cũng là thời điểm mà chi phí cận biên của sản phẩm bổ sung là thấp nhất.

- giai đoạn 5 . ở giai đoạn này sau khi khai thác tất cả các nguồn lực sẵn có từ phần chi phí cố định. đồng thời, các công ty phải liên tục bổ sung các chi phí biến đổi. điều này dẫn đến việc tăng chi phí sản xuất của mỗi sản phẩm, do đó, biểu đồ của chúng tôi bị đảo ngược lên trên

ý nghĩa của điều tra chi phí cận biên

Quá trình nghiên cứu chi phí cận biên trong quá trình sản xuất kinh doanh của các công ty là vô cùng quan trọng. Dựa trên mối quan hệ giữa chi phí cận biên và giá thành bình quân của sản phẩm, công ty có thể xác lập giá bán của sản phẩm. Đồng thời, thông qua các chỉ tiêu, bảng đánh giá của các công ty có thể tính được giá thành và lợi nhuận của quá trình sản xuất kinh doanh.

nội dung khác mà bạn có thể quan tâm

Giải thích ý nghĩa của biểu đồ chi phí cận biên Tạm kết về Chi phí cận biên (marginal cost)

vậy là trinhducduong.com vừa tìm hiểu các bạn về khái niệm chi phí cận biên trong kinh tế vi mô. trong đó chi phí cận biên là chi phí bổ sung mà công ty phải chịu để tạo ra một mức lương bổ sung của cùng một hàng hóa. Phần chi phí cận biên được biến đổi và vẽ trên biểu đồ chữ u. Trong giai đoạn đầu, bằng cách tận dụng các nguồn lực sẵn có, chi phí cận biên liên tục giảm xuống. sau đó, khi các nguồn lực sẵn có đạt đến điểm giới hạn, chi phí biến đổi tiếp tục tăng. tại một thời điểm nào đó, tỷ số giữa hai giá trị này tăng liên tục. cuối cùng dẫn đến sự đảo ngược của chi phí cận biên. Đối với các công ty, việc tính toán chi phí cận biên trước khi sản xuất sẽ mang lại lợi ích lớn.

Đó là những khái niệm và kiến thức cơ bản mà chúng tôi muốn truyền đạt cho bạn về chủ đề chi phí cận biên. Mong rằng với những trao đổi này sẽ mang đến cho các bạn những kiến thức mới và bổ ích. bài viết này được biên dịch tự động, vì vậy có thể có một số lỗi đánh máy. chúng tôi mong rằng bạn đọc sẽ hiểu và đóng góp nhiệt tình ở cuối bài viết này. chúng tôi sẽ đọc nó và tiếp thu nó một cách nghiêm túc.

-

-

Nguồn: https://truongxaydunghcm.edu.vn

Danh mục: Công thức