✅ Công thức ytm ⭐️⭐️⭐️⭐️⭐

Có thể bạn quan tâm

- Đẩy mạnh công nghiệp hoá, hiện đại hoá gắn với phát triển kinh tế tri thức ở Việt Nam trong thời kỳ đổi mới và hội nhập quốc tế

- Tìm hiểu chi tiết về hàm nội suy trong Excel

- Cách Tính Giá Trị Trung Bình Và Độ Lệch Chuẩn Và Phương Sai, Độ Lệch Chuẩn

- Trị mụn tại nhà từ thiên nhiên: 10 công thức hiệu quả nhất

- Nguồn công suất thực là gì? Cách chọn nguồn công suất máy tính – Fptshop.com.vn

lợi tức khi đáo hạn (ytm) là gì?

nhượng bộ khi đáo hạn

định nghĩa

lợi nhuận khi trưởng thành trong tiếng Anh là nhượng bộ khi trưởng thành viết tắt là ytm .

Lợi tức khi đáo hạn, Lợi tức khi đáo hạn hoặc Lợi tức đến ngày đáo hạn là tỷ lệ hòa vốn trung bình trên một trái phiếu nếu bạn mua một trái phiếu tại một thời điểm nhất định và giữ trái phiếu đến ngày đáo hạn.

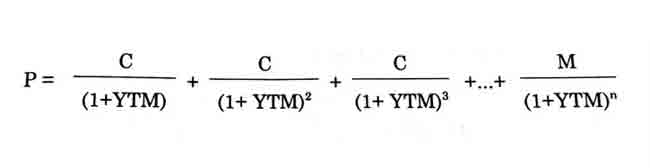

công thức xác định

Bạn có thể xác định lợi tức khi đáo hạn bằng công thức sau:

Ý nghĩa

– lợi tức đến hạn được đề cập ở trên cũng là một tỷ suất sinh lợi, vì vậy hãy xác định lợi tức đến hạn bằng cách sử dụng phương pháp thử nghiệm hoặc phương pháp nội suy.

– Lợi tức đến hạn là một thước đo được sử dụng rộng rãi để đánh giá lợi tức của trái phiếu.

– Trên thị trường trái phiếu ở nhiều quốc gia, lợi suất đến hạn của trái phiếu được báo giá chủ yếu hàng ngày được công bố trên báo chí.

Xem thêm: Sách công thức làm bánh mì bằng máy Ranbem

– tính toán lợi tức khi đáo hạn: ytm không chỉ tính đến lợi suất hiện tại mà còn tính đến bất kỳ khoản lãi / lỗ nào mà nhà đầu tư phải đối mặt khi giữ trái phiếu đến ngày đáo hạn.

Ngoài ra, ytm cũng xem xét thời gian của các dòng tiền. Mối quan hệ giữa trái phiếu, lãi suất phiếu giảm giá, lợi tức hiện tại và lợi tức đến ngày đáo hạn như sau:

hạn chế

Xem Thêm : 5 công thức chỉnh màu Lightroom siêu đẹp và hợp trend 2022 – Fptshop.com.vn

– hạn chế của việc đo lường lợi tức đến hạn là nó phải thỏa mãn hai giả định:

thứ nhất: tiền lãi của trái phiếu sẽ được tái đầu tư khi lợi tức đến ngày đáo hạn.

– với giả định đầu tiên, nhà đầu tư sẽ phải đối mặt với mức lãi suất trong tương lai thấp hơn lợi tức đến hạn tại thời điểm mua trái phiếu. rủi ro này được gọi là rủi ro di chuyển.

thứ hai: trái phiếu được giữ cho đến khi đáo hạn.

Nếu trái phiếu không được giữ đến ngày đáo hạn, nhà đầu tư sẽ phải đối mặt với rủi ro phải bán trái phiếu với giá thấp hơn giá mua trái phiếu, dẫn đến lợi tức thấp hơn lợi tức khi đáo hạn. đó là rủi ro lãi suất.

lợi tức trái phiếu đến ngày đáo hạn (ytm)

ytm (lợi tức khi đáo hạn) là tỷ suất sinh lợi của một trái phiếu nếu bạn giữ trái phiếu này đến ngày đáo hạn.

Xem thêm: Cách làm phomai tươi: cách làm phô mai tươi từ sữa công thức cho bé – Chả lụa hai lúa

công thức:

với một công thức như vậy, mọi thứ đều ở dạng rd khi nó được tính toán. người ta sẽ đưa ra giá trái phiếu và các dữ liệu khác để tính ngược lại ytm. sử dụng dấu x trong máy tính casio fx 570 để thoát.

ví dụ ứng dụng: mua trái phiếu có giá trị danh nghĩa là 5 triệu đồng. Lãi suất của trái phiếu là 8% / năm, trả lãi mỗi năm một lần trong 10 năm. bạn đã mua nó với giá 3,725,024 vnd. nếu bạn giữ trái phiếu này đến ngày đáo hạn, lợi tức đầu tư trái phiếu (ytm) là bao nhiêu?

chúng ta có dữ liệu: mv: 5.000.000 đ.i: 8% / năm.v: 3.725.024đ.n: 10.

Xem Thêm : Hướng dẫn cách cố định hàm trong excel đơn giản nhất

Chúng tôi đưa một số dữ liệu vào công thức trên và đặt ẩn x là ytm trên máy tính casio fx 570 để giải. nếu bạn không biết cách ẩn, trong clip giải thích bài tập dưới đây, bạn sẽ phải thốt lên.

Lợi suất đầu tư lúc trái phiếu được thu hồi (YTC)

ytc (lợi tức khi gọi) là tỷ lệ hoàn vốn của một trái phiếu nếu trái phiếu được gọi trước khi đáo hạn.

Xem thêm: Cách làm phomai tươi: cách làm phô mai tươi từ sữa công thức cho bé – Chả lụa hai lúa

công thức:

Xem thêm: 9 cách làm nước chấm hải sản ngon, dễ làm cả nhà ai cũng thích

pc: là giá mua trái phiếu. khi tạo chủ đề, mọi người sẽ nhắc đến từ “phục hồi” hoặc “mua lại sau vài năm”, hãy để ý những con số gần gũi.

bài tập 1

chỉ là một câu đố nhỏ về thời gian định giá, cộng với cách tính ytm. Công ty Điện máy Vàng phát hành trái phiếu mới ngày 1 tháng 1 năm 1990, thời hạn 20 năm, lãi suất 10% / năm, mệnh giá 1.000 USD. tỷ suất lợi nhuận yêu cầu là 12% / năm.

a. Giá của trái phiếu tại thời điểm phát hành là bao nhiêu? B. Giả sử rằng vào năm 1992 giá của trái phiếu không đổi, nếu một nhà đầu tư giữ trái phiếu cho đến năm 2010, thì tỷ suất sinh lợi của nhà đầu tư là bao nhiêu? b. Giả sử vào ngày 1 tháng 1 năm 2000, một nhà đầu tư yêu cầu tỷ suất sinh lợi tăng 1%, giá của trái phiếu sẽ thay đổi như thế nào? ytm trong trường hợp này?

bài tập 2

độ khó ngày càng tăng, v.v. Năm ngoái, Công ty Điện Máy Hồng phát hành trái phiếu mệnh giá 1.000 USD, kỳ hạn 10 năm, lãi suất trái phiếu là 12%, trả 6 tháng một lần. Trái phiếu có thể gọi được trong 4 năm với giá $ 1,060 và giá hiện tại của trái phiếu là $ 1,100.

a. Giả sử bây giờ bạn mua một trái phiếu của Công ty Clark chính xác bằng giá hiện tại của trái phiếu. Tính ytm và ytc bạn nhận được trong trường hợp này b. 2 năm sau khi mua trái phiếu, anh ta dự định bán nó trên thị trường. Tính giá của trái phiếu khi đó? cho rd = 14%. c. Công ty ABC đồng ý mua trái phiếu của bạn với giá bạn bán và trả thêm phí môi giới 0,5% giá mua. Nếu Công ty ABC giữ trái phiếu này đến ngày đáo hạn, lợi tức đầu tư vào trái phiếu là bao nhiêu?

định giá trái phiếu

lợi tức khi đáo hạn (ytm) là gì?

Lợi tức khi đáo hạn còn được gọi là tỷ suất sinh lợi yêu cầu của nhà đầu tư (tỷ suất sinh lợi bắt buộc của trái chủ). mỗi nhà đầu tư có thể yêu cầu một tỷ lệ hoàn vốn khác nhau trên một chứng khoán cụ thể. Ví dụ, ngày 29/03/2016, trái phiếu chính phủ (TPcp) có lãi suất định kỳ 8%, thời hạn 5 năm có giá thanh toán là 95. – Lợi suất khi đáo hạn: y = 9,295% – kỳ hạn: d = 4292 – thời hạn đã điều chỉnh: dmod = 3927

c hiều: – lãi suất định kỳ 8% / năm, còn được gọi là lãi suất danh nghĩa. nếu lãi suất khi đáo hạn tăng từ 9,295 → 9,495. trong cái gọi là thị trường, trái phiếu tăng 0,2 điểm, vậy 0,2 điểm đến từ đâu? được lấy từ: 9,495 – 9,295 = 0,2 nếu: sản lượng tăng 0,2 điểm phần trăm, từ 9,295% lên 9,495% ta có: (9495 – 9295) / 9295 = 0,0215 (∆y = 0,2%). Từ công thức thời lượng, chúng ta có thể tính toán tốc độ thay đổi của giá. cụ thể, tốc độ thay đổi giá của trái phiếu sẽ là: ∆p / p = – dmod * ∆y = – 3,927 * 0,2% = – Giảm 0,785% trong sự thay đổi giá của trái phiếu: ∆p = – 0,785% * 95 = -0,756 được xác minh bằng công thức định giá trái phiếu:

∆p = 94.258 – 95 = -0.742

phân tích tài chính

Nguồn: https://truongxaydunghcm.edu.vn

Danh mục: Công thức